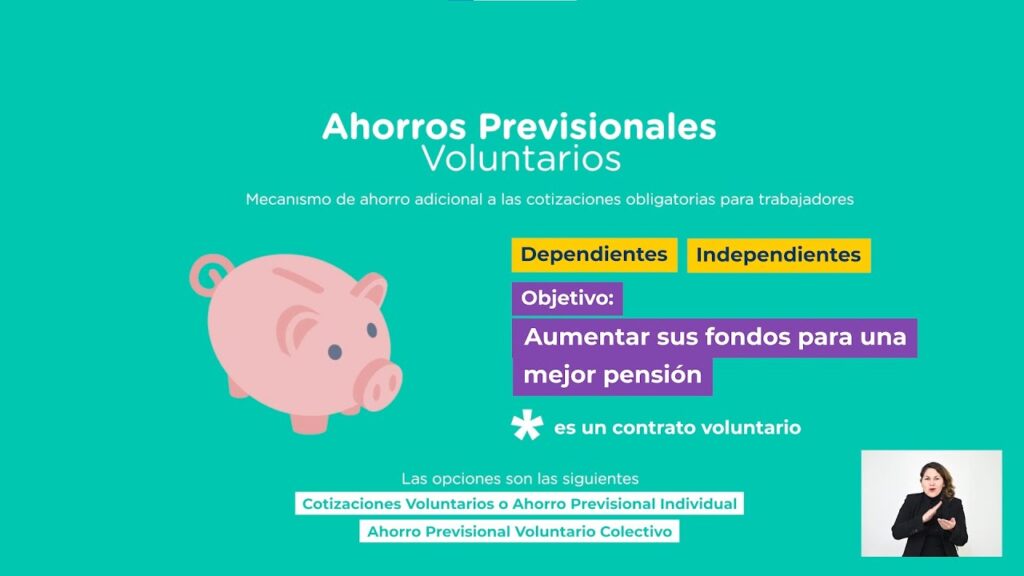

¿Qué es el ahorro privado voluntario?

El ahorro privado voluntario, un pilar fundamental de los sistemas financieros sólidos, ha ganado relevancia en los últimos años. Este tipo de ahorro, realizado por individuos y hogares de forma discrecional, desempeña un papel crucial en la estabilidad financiera y el crecimiento económico. En este artículo, exploraremos qué es el ahorro privado voluntario, sus beneficios y su importancia en la configuración de economías prósperas.

Tu camino hacia la seguridad financiera: Descubre el ahorro privado voluntario

¿Por qué es importante el ahorro privado voluntario?

El ahorro privado voluntario juega un papel fundamental en la construcción de tu futuro financiero. Te permite tomar el control de tus finanzas y asegurar tu bienestar económico a largo plazo. Es una forma inteligente de prepararse para eventos inesperados, como una enfermedad, una pérdida de empleo o la necesidad de financiar una educación o un proyecto personal.

| Beneficios del ahorro privado voluntario | Descripción |

|---|---|

| Seguridad financiera | Te protege de imprevistos y te da tranquilidad para afrontar el futuro. |

| Independencia económica | Te permite alcanzar tus objetivos financieros sin depender de terceros. |

| Control sobre tus ahorros | Tú decides cómo, dónde y cuándo invertir tu dinero. |

| Mayor rentabilidad | Las inversiones a largo plazo suelen generar mayores rendimientos. |

Tipos de ahorro privado voluntario

Existen diferentes opciones de ahorro privado voluntario para adaptarse a tus necesidades y objetivos financieros. Algunas de las más comunes son:

| Tipo de ahorro | Descripción |

|---|---|

| Cuentas de ahorro | Ofrecen liquidez y seguridad, con la posibilidad de obtener intereses. |

| Planes de pensiones privados | Permiten ahorrar para tu jubilación y obtener beneficios fiscales. |

| Fondos de inversión | Invierten en una cartera diversificada de activos para obtener rentabilidad. |

| Inversiones inmobiliarias | Ofrecen un activo tangible y potencial de apreciación a largo plazo. |

| Planes de ahorro a largo plazo | Destinados a financiar objetivos específicos como la educación de los hijos. |

¿Cómo empezar a ahorrar de forma privada y voluntaria?

Comenzar a ahorrar no tiene que ser complicado. Puedes empezar por definir tus objetivos financieros, determinar cuánto puedes ahorrar mensualmente y elegir una opción de ahorro que se ajuste a tu perfil de riesgo y necesidades.

| Consejos para empezar a ahorrar | Descripción |

|---|---|

| Establece un presupuesto | Controla tus ingresos y gastos para identificar áreas donde puedes reducir el gasto. |

| Fíjate objetivos realistas | Define metas alcanzables y con plazos específicos. |

| Automatiza tus ahorros | Configura transferencias automáticas regulares a tu cuenta de ahorro. |

| Invierte a largo plazo | No tengas miedo de invertir en activos que te permitan crecer tu capital con el tiempo. |

| Busca asesoramiento financiero | Un profesional puede ayudarte a diseñar un plan de ahorro personalizado. |

¿Qué significa el ahorro voluntario?

¿Qué es el ahorro voluntario?

El ahorro voluntario se refiere a la decisión consciente e independiente de destinar una parte de los ingresos a un fondo de reserva. Este tipo de ahorro no es obligatorio, es decir, no se realiza por ley o por una obligación contractual, sino que surge de la voluntad individual de guardar dinero para el futuro.

Beneficios del ahorro voluntario

El ahorro voluntario ofrece numerosos beneficios a largo plazo, entre ellos:

- Seguridad financiera: Brinda una red de seguridad en caso de imprevistos, como una enfermedad, la pérdida de empleo o la necesidad de realizar una compra importante.

- Libertad financiera: Permite alcanzar metas financieras, como comprar una casa, viajar, iniciar un negocio o financiar la educación de los hijos.

- Reducción de la deuda: Puede utilizarse para pagar deudas y evitar el pago de intereses altos.

- Paz mental: Al tener un fondo de reserva, se reduce el estrés y la incertidumbre financiera.

- Preparación para la jubilación: Permite asegurar un futuro más tranquilo y con mayores posibilidades.

Tipos de ahorro voluntario

Existen diferentes opciones para realizar el ahorro voluntario, algunas de las más comunes son:

- Cuentas de ahorro tradicionales: Ofrecen tasas de interés bajas, pero brindan seguridad y facilidad de acceso.

- Fondos de inversión: Permiten obtener rendimientos mayores a largo plazo, pero implican cierto riesgo.

- Planes de pensiones individuales: Son ideales para la planificación de la jubilación y ofrecen beneficios fiscales.

- Inversiones inmobiliarias: Comprar una propiedad puede generar rentas y plusvalías a largo plazo.

¿Qué es una cuenta de ahorro voluntario?

Una cuenta de ahorro voluntario es una herramienta financiera que permite a las personas ahorrar dinero de forma regular y voluntaria, con el objetivo de alcanzar una meta financiera específica a mediano o largo plazo. Estas cuentas se caracterizan por ofrecer tasas de interés competitivas y diferentes opciones de inversión, lo que las convierte en una alternativa atractiva para aquellos que buscan incrementar su patrimonio y asegurar su futuro financiero.

Beneficios de las cuentas de ahorro voluntario

Las cuentas de ahorro voluntario ofrecen una serie de beneficios que las convierten en una opción atractiva para las personas que buscan ahorrar e invertir su dinero:

- Rentabilidad: Las cuentas de ahorro voluntario suelen ofrecer tasas de interés más altas que las cuentas de ahorro tradicionales, lo que permite que el dinero ahorrado genere rendimientos más altos.

- Flexibilidad: Permiten a las personas ahorrar de acuerdo a su presupuesto y necesidades, con la posibilidad de depositar y retirar dinero cuando lo necesiten.

- Seguridad: El dinero depositado en las cuentas de ahorro voluntario está protegido por la institución financiera que la administra, lo que garantiza su seguridad.

- Diversidad: Algunas cuentas de ahorro voluntario ofrecen la posibilidad de invertir en diferentes instrumentos financieros, lo que permite diversificar el riesgo y aumentar el potencial de retorno.

Tipos de cuentas de ahorro voluntario

Existen diferentes tipos de cuentas de ahorro voluntario, cada una con sus propias características y beneficios:

- Cuentas de ahorro a plazo fijo: Permiten bloquear el dinero por un período determinado a cambio de una tasa de interés fija. Son ideales para quienes buscan un rendimiento predecible.

- Cuentas de ahorro a la vista: Permiten depositar y retirar el dinero en cualquier momento sin perder la rentabilidad. Son ideales para quienes necesitan acceso rápido a su dinero.

- Cuentas de ahorro para la educación: Destinadas a financiar la educación de los hijos, ofrecen beneficios fiscales y exenciones.

- Cuentas de ahorro para el retiro: Permiten ahorrar para la jubilación y obtener beneficios fiscales.

¿Qué es el ahorro voluntario?

El ahorro voluntario se refiere a la acción consciente y deliberada de destinar una parte de los ingresos disponibles a un fondo específico, con el objetivo de alcanzar una meta financiera a futuro. A diferencia del ahorro obligatorio, como las aportaciones a la seguridad social, el ahorro voluntario es una decisión personal que se basa en las necesidades y prioridades individuales.

Beneficios del ahorro voluntario

- Seguridad financiera: El ahorro voluntario crea un colchón de seguridad para afrontar imprevistos como enfermedades, reparaciones en el hogar o desempleo.

- Cumplimiento de metas: Permitir alcanzar objetivos financieros a largo plazo, como la compra de una vivienda, un viaje, la educación de los hijos o la jubilación.

- Independencia económica: El ahorro voluntario proporciona mayor libertad financiera, reduciendo la dependencia de préstamos y facilitando la toma de decisiones importantes sin la presión de la deuda.

Tipos de ahorro voluntario

- Ahorro a corto plazo: Destinado a metas a corto plazo, como vacaciones o compras importantes, generalmente se realiza en cuentas de ahorro de fácil acceso con una tasa de interés baja.

- Ahorro a mediano plazo: Con el objetivo de alcanzar metas a mediano plazo, como la compra de un vehículo o un cambio de vivienda, se puede optar por inversiones con un mayor potencial de crecimiento.

- Ahorro a largo plazo: Se enfoca en metas a largo plazo, como la jubilación o la educación de los hijos, y suele involucrar inversiones con un horizonte de tiempo extenso.

¿Qué es el ahorro privado?

El ahorro privado se refiere a la parte de los ingresos que las personas y las empresas deciden guardar en lugar de gastar. Es decir, es el dinero que no se destina al consumo inmediato, sino que se reserva para su utilización futura. El ahorro privado puede tomar diversas formas, incluyendo depósitos bancarios, inversiones en acciones, bonos o bienes raíces, entre otros.

Tipos de ahorro privado

- Ahorro individual: Este tipo de ahorro se refiere al dinero que las personas individuales deciden guardar para satisfacer sus necesidades futuras, como la educación de los hijos, la compra de una vivienda o la jubilación.

- Ahorro empresarial: Las empresas también pueden optar por ahorrar para financiar futuras inversiones, expansiones o para enfrentar imprevistos.

- Ahorro familiar: Se refiere al ahorro que realizan las familias como unidad, generalmente con el objetivo de alcanzar un objetivo común, como la compra de una vivienda o la educación de los hijos.

Importancia del ahorro privado

- Fomenta la inversión: El ahorro privado es la base del capital que las empresas utilizan para invertir en nuevos proyectos, lo que genera crecimiento económico y empleo.

- Seguridad financiera: Tener un fondo de ahorro permite a las personas y empresas hacer frente a imprevistos como la pérdida de empleo, una enfermedad o un desastre natural.

- Planificación a largo plazo: El ahorro privado facilita la planificación de objetivos financieros a largo plazo, como la jubilación o la educación de los hijos.

Preguntas frecuentes

¿Qué es el ahorro privado voluntario?

El ahorro privado voluntario es una forma de ahorro que se realiza de manera voluntaria por parte de un individuo, sin que exista una obligación legal o contractual. Se trata de un ahorro personal que se destina a metas específicas como la jubilación, la educación de los hijos, la compra de una casa, la creación de un negocio, entre otras. En este tipo de ahorro, el individuo tiene control total sobre cómo se utiliza su dinero, ya que no está sujeto a restricciones o reglas impuestas por un tercero.

¿Cuáles son las principales características del ahorro privado voluntario?

El ahorro privado voluntario se caracteriza por ser:

Voluntario: La persona decide cuánto, cuándo y dónde quiere ahorrar.

Flexible: Se puede ajustar el monto de ahorro según las necesidades y posibilidades del individuo.

Personalizado: Se puede elegir el tipo de producto financiero más adecuado para cada objetivo.

De fácil acceso: Se puede acceder al dinero ahorrado en cualquier momento, aunque se pueden aplicar penalizaciones si se retira antes de la fecha estipulada.

Con potencial de rentabilidad: Se pueden obtener rendimientos por el dinero invertido en el tiempo.

¿Qué ventajas ofrece el ahorro privado voluntario?

El ahorro privado voluntario ofrece varias ventajas, entre ellas:

Mayor control: La persona tiene control total sobre su dinero y cómo se utiliza.

Flexibilidad: Se puede adaptar el plan de ahorro a las necesidades y circunstancias del individuo.

Mayor seguridad: Se puede elegir invertir en productos financieros de bajo riesgo.

Mayor rentabilidad: Se pueden obtener rendimientos por el dinero invertido a largo plazo.

Independencia financiera: El ahorro privado voluntario ayuda a lograr la independencia financiera en el futuro.

¿Qué tipos de productos financieros existen para el ahorro privado voluntario?

Existen diversos productos financieros para el ahorro privado voluntario, entre ellos:

Cuentas de ahorro: Son cuentas bancarias que ofrecen un interés por el dinero depositado.

Depósitos a plazo fijo: Ofrecen un interés más alto a cambio de no poder acceder al dinero durante un periodo determinado.

Fondos de inversión: Permiten invertir en una cartera diversificada de activos, con un menor riesgo que la inversión individual.

Planes de pensiones individuales: Permiten ahorrar para la jubilación de forma fiscalmente ventajosa.

Seguros de vida con ahorro: Combinan la protección del seguro de vida con la posibilidad de ahorrar.

La elección del producto financiero más adecuado dependerá de las necesidades, objetivos y tolerancia al riesgo del individuo.

Si quieres conocer otros artículos parecidos a ¿Qué es el ahorro privado voluntario? puedes visitar la categoría PLANIFICACIÓN FINANCIERA.